-

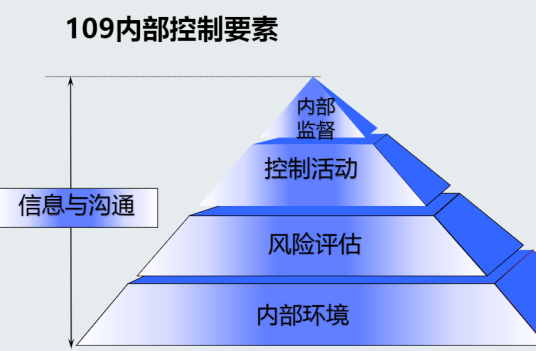

内部环境 编辑

中文名:内部环境

外文名:Theinternalenvironment

性质:企业内部控制的基础

解释:内部控制存在和发展的空间

内部环境是内部控制存在和发展的空间,是内部控制赖以生存的土壤,控制环境的好坏直接决定着其他控制要素能否发挥作用。

一是董事会。董事会是企业内部控制系统的核心,是约束经营者行为的有效机制。现代企业法人治理结构的一个显著特点就是经营权与所有权分离。从理论上讲,对经营者的控制机制可分为两大类,一种是以资本市场、产品市场以及法律规章制度为主体的外部控制机制;另一种是以董事会为主体的内部控制机制。加强董事会建设是实现对经营者控制的最有效的方法。

二是监事会。在我国,监事会是内部环境的一个必然要素。监事会对股东(大)会负责,通过监督企业董事、经理和其他高级管理人员依法履行职责来实现对公司的经营控制。

三是组织结构。组织结构是企业为了便于管理,实现组织的目标而分成的若干个管理机构和管理层次,它表明了企业内部各部分的排列顺序、联系方式以及各要素之间的相互关系。显而易见,组织结构设置是否合理、各部门主管对职责的理解程度、部门主管的知识和经验,直接影响控制环境的建立。

四是授权和分配责任的方法。在企业管理过程中,权力和责任相互依存,因此授权和划分责任必然联系在一起。企业管理当局应当以书面的形式明确并公开授权和划分责任的具体办法,从而增强组织整体的控制意识。如果企业管理当局明确地建立了授权和分配责任的方法体系,就能在很大程度上增强企业的控制意识。

五是审计委员会及内部审计。内部审计是为企业营造守法、公平、公正的内部环境的重要保证,是监督内部控制执行和评价内部控制效果、促进内部控制完善的一种机制。审计委员会除负责审查企业内部控制、监督内部控制的有效实施和内部控制自我评价情况外,还有助于保证董事会与企业外部及内部审计人员之间的直接沟通。

六是人力资源政策和实务。人力资源政策是影响内部环境的关键因素。在现代企业中,一个企业的人力资源政策直接影响企业中每个人的表现和业绩。一个好的人力资源政策和实务,应该能保证执行企业政策和程序的人员具有胜任能力和正直品性。人力资源政策涉及人力资源的流动、蓄积、配置、考核等具体环节,进而关系到内部控制的实现效果和效率。

七是员工。在企业内部控制体系中,员工既是控制的主体又是控制的对象。员工的素质与能力直接决定了特定控制的实施及其效果,员工的责任感与诚实性则是能否实现经营目标、将内部控制融入日常管理活动的重要推动因素。

八是企业文化。企业文化是内部环境的集中体现。企业文化是企业在长期的生产经营过程中形成的,区别于其他组织体现本企业特有的价值观念和精神风貌。它是企业的基本信念、价值观念、生活方式、人文环境经及与此相适应的思维方式和行为方式的总和。企业文化不但直接影响内部控制的建立,还直接决定内部控制实施的效果和内部控制目标的实现。